「適格請求書発行事業者」として登録するかどうかは、じっくり検討を

そもそもインボイス制度(適格請求書等保存方式)とは、商取引における買い手が、消費税の仕入税額控除の適用を受けるために必要となる請求書などの保存方式のこと。売り手から「適格請求書」(インボイス)などを発行してもらい、保存することが制度適用の条件となる。この適格請求書を発行するには、税務署長から「適格請求書発行事業者」として登録を受けることが必要だ。

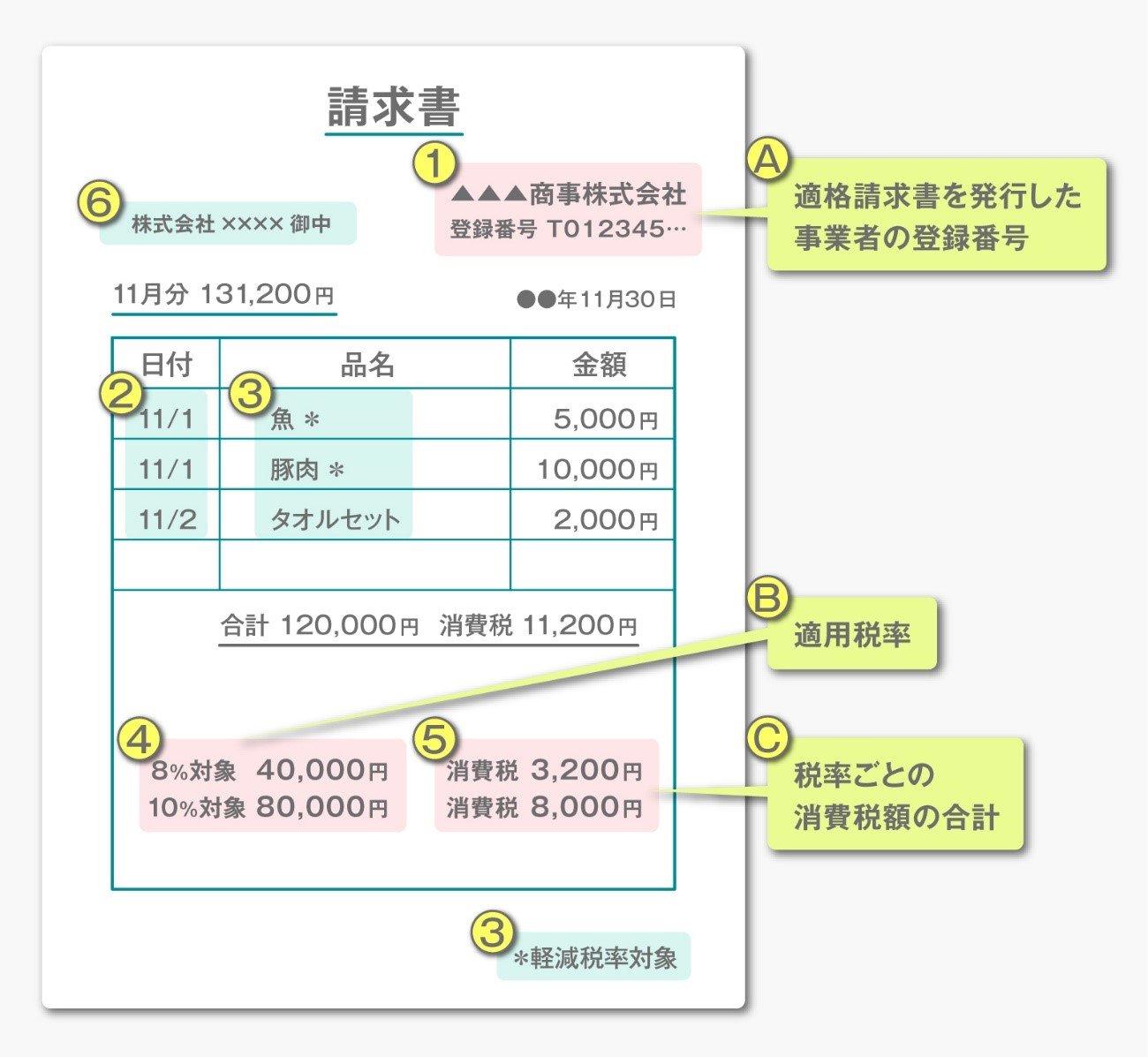

その上で、適格請求書には①発行事業者の氏名または名称および登録番号、②取引年月日、③取引内容(軽減税率の対象品目である旨)、④消費税の税率(標準税率・軽減税率)ごとに区分して合計した対価の額(税込み、または税抜き)および適用税率、⑤税率ごとに区分した消費税額等、⑥書類の交付を受ける事業者の氏名または名称の6項目を記載する必要がある(図参照)。

出典:国税庁「適格請求書等保存方式の概要ーインボイス制度の理解のためにー」

出典:国税庁「適格請求書等保存方式の概要ーインボイス制度の理解のためにー」拡大画像表示

なぜ、このような制度が導入されるのかといえば、消費税には標準税率と軽減税率という複数の税率が存在するからだ。

「ご承知のように、現行の消費税率(標準税率)は10%ですが、飲食料品には8%の軽減税率が適用されます。例えば氷を販売した場合、何かを冷やす目的であれば消費税率は10%ですが、食べる目的なら8%となります。このように、取引内容によって適用される税率や税額は異なるので、それを明確に記録・保存するための制度として設けられたのです」。そう説明するのは、国税庁課税部軽減税率・インボイス制度対応室の小倉啓太郎課長補佐である。

国税庁 課税部軽減税率・インボイス制度対応室 小倉啓太郎 課長補佐

国税庁 課税部軽減税率・インボイス制度対応室 小倉啓太郎 課長補佐

インボイス制度が導入されると、「適格請求書発行事業者」として登録されていない売り手から行った課税仕入れは、原則として消費税の仕入税額控除の適用が受けられなくなる。買い手にとっては、実質的な“コストアップ”となるわけだ。

そのため、売り手に「適格請求書発行事業者」として登録することを求めたり、仕入税額控除の額に相当する“価格調整”を要求したりする動きが広がることも懸念されている。

この点について小倉課長補佐は、「『適格請求書発行事業者』として登録すると、現在は消費税の申告および納付を行っていない課税売上高1000万円以下の免税事業者も、課税事業者となります。登録するか否かは、経過措置や補助金などの制度をよくご理解いただいた上で、買い手からの要請の状況なども含め、じっくり検討されることをお勧めします」とアドバイスする。